Collezione 108 Imprenditore Agricolo Scritture Contabili Obbligatorie Più Recente

Esempio Completato Imprenditore Agricolo Scritture Contabili Obbligatorie - È emessa solo da chi tiene contabilità iva e cioè da quei soggetti che in agricoltura superano i 7000 euro annui di vendite al netto d’iva, e sono costretti ad effettuare i versamenti dell’iva e a tenere la contabilità con i relativi registri. L'imprenditore agricolo è impresa agricola ogni impresa che produce specie vegetali o animali, ogni forma di produzione fondata sullo svolgimento di un ciclo biologico naturale o di una fase del ciclo stesso (art. Infatti, sono obbligatorie per legge. Obblighi è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili rappresentanza sostanziale compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto limitazioni no alienazione beni immobili no ipoteca procura/limitazioni. L’imprenditore agricolo non è soggetto alle procedure concorsuali né alla tenuta delle scritture contabili obbligatorie, salvo quelle previste per fini fiscali.

Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere: Il libro giornale e il libro degli inventari; La tenuta delle scritture contabili è dunque elemento indispensabile per ogni impresa commerciale, essendo esonerati dal relativo obbligo solo il piccolo imprenditore e l’imprenditore agricolo. Scritture contabili per le altre attivita’ agricole:. Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art.

1 Schemi Di Diritto Commerciale (2009) By Pablo Arturo Di Lorenzo - Issuu Sotto

Finanziatori, fornitori, clienti, amministrazione finanziaria. Le scritture contabili delle imprese di allevamento 203 5. L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. L'obbligo di tenuta delle scritture non riguarda i piccoli imprenditori e gli imprenditori agricoli. Tenuta e conservazione delle scritture contabili con modalità informatiche. Non è soggetto alle procedure concorsuali, (non può essere sottoposto a fallimento); Un’impresa è commerciale quando non è a carattere agricolo v f 5. Le scritture contabili dell'imprenditore commerciale.... . Deve iscriversi in una sezione speciale del registro delle imprese.

2 Guide Operative Agricoltura E Fisco 2021 - Tassazione E Download gratuito

Riepilogando le disposizioni del codice e quanto disposto dall’art... La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa pena sanzioni. E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. Il regime di esonero previsto per i piccoli imprenditori non è mai obbligatorio. Deve provvedere all’iscrizione in una specifica sezione del registro delle imprese.. Libri e scritture contabili [dir.

3 Didattica-2000.Archived.uniroma2.It

deve tenere il libro giornale e il libro degli inventari.. La contabilità, intesa come sistema di determinazione ed espressione in linguaggio matematico dei fatti e delle operazioni aziendali esprimibili in termini monetari, ha la funzione di consentire la redazione del bilancio d'esercizio e di determinare la redditività dell'impresa (utili o perdite) e gli incrementi o decrementi, e quindi. Quali i regimi fiscali tra cui scegliere. La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa pena sanzioni. Infatti, sono obbligatorie per legge. Chi si trova in regime di contabilità ordinaria deve tenere tutte. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: Non è obbligato a tenere le scritture contabili obbligatorie previste dal codice civile;

4 Schemi Del Manuale Di Diritto Commerciale - Campobasso | Pdf

Il regime iva di esonero. La definizione di imprenditore commerciale si desume. Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore... Il provvedimento relativo al settore agricolo rappresenta una vera e propria riforma dell’agricoltura in quanto ha previsto la riscrittura della figura dell’imprenditore agricolo, per il quale era previsto, in precedenza, solo lo svolgimento delle attività di base (coltivazione del fondo, silvicoltura,

5 Diritto Commerciale Impresa Aspetti Vari

Scritture contabili obbligatorie nella legge 3. Il regime iva di esonero. Per mezzo di queste, sarà il diretto interessato (l'imprenditore) a fornire all'autorità giudiziaria la prova inequivocabile che i vincoli in questione non abbiano concorso al fallimento... Per l'ammissione alla procedura del concordato preventivo) agli organi all'uopo predisposti, ovvero agli ufficiali di polizia tributaria o agli uffici provinciali.

6 Le Scritture Contabili - Diritto Commerciale - 012 - Unisannio - Studocu

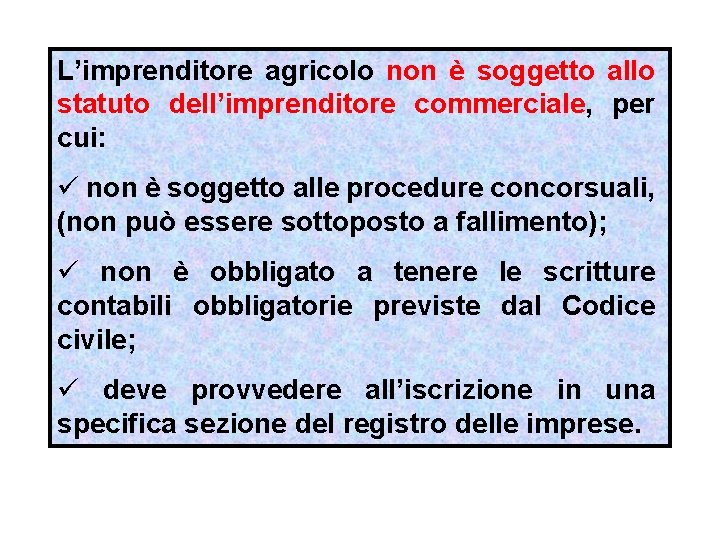

2214 c.c., che sancisce per l'imprenditore l'obbligo della regolare tenuta dei libri e delle scritture contabili nonché della corrispondenza commerciale, risponde all'esigenza di consentire i controlli di legge (ad es.: La definizione di imprenditore commerciale si desume. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: L’imprenditore agricolo non è soggetto allo statuto dell’imprenditore commerciale, per cui: Per l'ammissione alla procedura del concordato preventivo) agli organi all'uopo predisposti, ovvero agli ufficiali di polizia tributaria o agli uffici provinciali. L’imprenditore agricolo non è soggetto al fallimento v f 3. Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore. I registri ai fini dell’imposta sul valore.... Il regime iva di esonero.

7 2 Cool

La figura professionale del coltivatore diretto è un lavoratore autonomo impegnato nella coltivazione diretta di unterreno agricolo. deve tenere il libro giornale e il libro degli inventari. Scritture contabili obbligatorie nella legge 3. L’imprenditore deve tenere tutte le scritture contabili «che siano richieste dalla natura e dalle dimensioni dell’impresa» tuttavia il libro giornale e il libro degli inventari devono essere tenuti in ogni caso Le scritture contabili scritture obbligatorie: L’imprenditore commerciale è obbligato all’uso dei libri contabili. Libri e scritture contabili [dir.

8 Lo Statuto Dell'imprenditore Commerciale: Le Scritture Contabili - Office Advice Download gratuito

La morte dell’imprenditore, titolare di una ditta individuale, determina una comunione ereditaria che non si tramuta automaticamente in un rapporto societario tra gli eredi.. La contabilità, intesa come sistema di determinazione ed espressione in linguaggio matematico dei fatti e delle operazioni aziendali esprimibili in termini monetari, ha la funzione di consentire la redazione del bilancio d'esercizio e di determinare la redditività dell'impresa (utili o perdite) e gli incrementi o decrementi, e quindi. 14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: Presso il tribunale di brindisi una procedura ex legge 3/12 adottata da un imprenditore agricolo con un volume di ricavi superiore a 200.000.

9 Diritto Commerciale Partizioni Del Diritto Privato Insieme Delle Gratis

Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola): Le scritture contabili scritture obbligatorie: Si tratta del regime naturale per gli imprenditori agricoli con volume d’affari annuo non superiore a € 7.000; E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. 2214 c.c., la tenuta delle scritture contabili è obbligatoria per tutti gli imprenditori commerciali, con esclusione del piccolo imprenditore e dell'imprenditore agricolo, e per tutte le società, esclusa la società semplice. Il regime di esonero previsto per i piccoli imprenditori non è mai obbligatorio. I registri ai fini dell’imposta sul valore.. A difesa del piccolo imprenditore, nonostante il regime di esenzione, possono far prova le scritture contabili.

10 Impresa E Azienda

Quali sono le scritture contabili obbligatorie ai fini civilistici e fiscali. Deve provvedere all’iscrizione in una specifica sezione del registro delle imprese. Presso il tribunale di brindisi una procedura ex legge 3/12 adottata da un imprenditore agricolo con un volume di ricavi superiore a 200.000. A difesa del piccolo imprenditore, nonostante il regime di esenzione, possono far prova le scritture contabili. L’obbligo di tenuta delle scritture contabili non si applica ai piccoli imprenditori. La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa. La morte dell’imprenditore, titolare di una ditta individuale, determina una comunione ereditaria che non si tramuta automaticamente in un rapporto societario tra gli eredi. L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. L’imprenditore deve tenere tutte le scritture contabili «che siano richieste dalla natura e dalle dimensioni dell’impresa» tuttavia il libro giornale e il libro degli inventari devono essere tenuti in ogni caso Non è obbligato a tenere le scritture contabili obbligatorie previste dal codice civile;

11 Imprenditore E Impresa - Docsity

E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle.. deve tenere il libro giornale e il libro degli inventari. Il provvedimento relativo al settore agricolo rappresenta una vera e propria riforma dell’agricoltura in quanto ha previsto la riscrittura della figura dell’imprenditore agricolo, per il quale era previsto, in precedenza, solo lo svolgimento delle attività di base (coltivazione del fondo, silvicoltura, L'imprenditore agricolo puo' sempre optare per l'applicazione dell'iva in maniera ordinaria. La definizione di imprenditore commerciale si desume. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. Obblighi è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili rappresentanza sostanziale compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto limitazioni no alienazione beni immobili no ipoteca procura/limitazioni.... Scritture contabili delle imprese di allevamento di animali:

12 La Documentazione - Capitolo Terzo La Documentazione 23. Le Scritture Contabili Dell'imprenditore - Studocu

Infatti, sono obbligatorie per legge. Riepilogando le disposizioni del codice e quanto disposto dall’art. Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. • il contribuente ha facoltà di optare per il regime di contabilità ordinaria.... Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore.

13 Iismarconi.edu.it

Reato di occultamento o distruzione di documenti contabili. Le scritture contabili scritture obbligatorie: Scritture contabili per le altre attivita’ agricole: L’imprenditore agricolo non è soggetto allo statuto dell’imprenditore commerciale, per cui:

14 Impresa E Azienda

Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere: Il regime di esonero previsto per i piccoli imprenditori non è mai obbligatorio. Chi si trova in regime di contabilità ordinaria deve tenere tutte. Tutte le scritture contabili devono essere tenute secondo le. L’obbligo di tenuta delle scritture contabili non si applica ai piccoli imprenditori. Riepilogando le disposizioni del codice e quanto disposto dall’art.. Riepilogando le disposizioni del codice e quanto disposto dall’art.

15 Vademecum Degli Obblighi Normativi Dell'impresa Agricola

È emessa solo da chi tiene contabilità iva e cioè da quei soggetti che in agricoltura superano i 7000 euro annui di vendite al netto d’iva, e sono costretti ad effettuare i versamenti dell’iva e a tenere la contabilità con i relativi registri.. Un’impresa è commerciale quando non è a carattere agricolo v f 5. Obblighi è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili rappresentanza sostanziale compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto limitazioni no alienazione beni immobili no ipoteca procura/limitazioni. La figura professionale del coltivatore diretto è un lavoratore autonomo impegnato nella coltivazione diretta di unterreno agricolo. La nozione di questi ultimi è contenuta nell’art.2083 del codice civile che definisce piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei... E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle.

16 Esercitazione Diritto - Unipg - Studocu

A tal proposito il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere:.. E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? Quali i regimi fiscali tra cui scegliere.

17 Guida Alla Tenuta Delle Scritture Contabili | Commercialista Telematico

Infatti, affinché si possa costituire una società, occorre il consenso degli eredi a continuare congiuntamente l’attività del de cuius. «libri obbligatori e altre scritture contabili» contabilitàordinaria oveimplementata, perobbligo (costituzioneimpresaagricolainformadis.r.l.ocoopagricoleosuperamentolivelli di fatturato € 400.000 per prestazione di servizi o € 700.000 per. Le scritture contabili scritture obbligatorie: Libri sociali obbligatori 189 4.2. Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? 2214 c.c., la tenuta delle scritture contabili è obbligatoria per tutti gli imprenditori commerciali, con esclusione del piccolo imprenditore e dell'imprenditore agricolo, e per tutte le società, esclusa la società semplice. Il libro giornale e il libro degli inventari;

18 Cap. I L'imprenditore | Lisa Gnazi - Academia.edu

Che sono il libro giornale e il libro degli inventari; In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: Le scritture contabili dell'imprenditore commerciale. Tutte le scritture contabili devono essere tenute secondo le.. Le scritture contabili hanno lo scopo di poter tracciare una panoramica delle dinamiche aziendali in ogni momento e, anche, in tutela di eventuali creditori.

19 La Contabilita' Per Le Aziende Agricole - Ppt Scaricare

Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? L’imprenditore agricolo non è soggetto alle procedure concorsuali né alla tenuta delle scritture contabili obbligatorie, salvo quelle previste per fini fiscali. È inoltre imprenditore agricolo chi svolge anche le attività connesse (trasformazione, Inoltre la norma civilistica specifica che per attività di coltivazione del. Le ditte individuali devono applicare la contabilità ordinaria nel caso in cui superino il limite di fatturato descritto in precedenza (€400.000 oppure €700.000 a seconda dell'attività)... La tenuta delle scritture contabili è dunque elemento indispensabile per ogni impresa commerciale, essendo esonerati dal relativo obbligo solo il piccolo imprenditore e l’imprenditore agricolo.

20 Libri Contabili Obbligatori: Tenuta E Conservazione - Fiscomania

Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. C., è quello della tenuta delle scritture contabili. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola): E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. 14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: Accanto a queste scritture (obbligatorie in via generale per ogni imprenditore commerciale) la legge impone poi la tenuta di altri libri e registri richiesti dalla natura e dalle dimensioni dell' impresa (un esempio è dato dal libro mastro, in cui vengono raggruppate sistematicamente le annotazioni trascritte in ordine cronologico sul libro giornale).. L'obbligo di tenuta delle scritture non riguarda i piccoli imprenditori e gli imprenditori agricoli.

21 Olddei.unict.it Sotto

Scritture contabili per le altre attivita’ agricole: L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. È emessa solo da chi tiene contabilità iva e cioè da quei soggetti che in agricoltura superano i 7000 euro annui di vendite al netto d’iva, e sono costretti ad effettuare i versamenti dell’iva e a tenere la contabilità con i relativi registri. Il provvedimento relativo al settore agricolo rappresenta una vera e propria riforma dell’agricoltura in quanto ha previsto la riscrittura della figura dell’imprenditore agricolo, per il quale era previsto, in precedenza, solo lo svolgimento delle attività di base (coltivazione del fondo, silvicoltura, Gli imprenditori agricoli singoli e le società agricole semplici non hanno l’obbligo di tenere le scritture contabili (art. Tuttavia, chi vuole trarne vantaggio non può... 2214 libri obbligatori e altre scritture contabili “l'imprenditore che esercita un'attività commerciale deve tenere il libro giornale e il libro degli inventari.

22 Il Diritto E' L'insieme Delle Norme Giuridiche. - Ppt Scaricare

Gli imprenditori agricoli singoli e le società agricole semplici non hanno l’obbligo di tenere le scritture contabili (art. La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa. Le scritture contabili, in generale, costituiscono un mezzo di prova, fatta eccezione per i contratti per i quali sia richiesta la forma scritta. Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? Euro 21 l’imprenditore agricolo è, secondo quanto stabilito dall’art. Le ditte individuali devono applicare la contabilità ordinaria nel caso in cui superino il limite di fatturato descritto in precedenza (€400.000 oppure €700.000 a seconda dell'attività). A difesa del piccolo imprenditore, nonostante il regime di esenzione, possono far prova le scritture contabili.... . Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere:

23 Principali Requisiti E Documenti Contabili In Italia – Matchub – Business, Internationalization, Smes, Gratis

L’imprenditore commerciale è obbligato all’uso dei libri contabili. L’imprenditore agricolo non è soggetto al fallimento v f 3. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. 2214 c.c., che sancisce per l'imprenditore l'obbligo della regolare tenuta dei libri e delle scritture contabili nonché della corrispondenza commerciale, risponde all'esigenza di consentire i controlli di legge (ad es.:. Le ditte individuali devono applicare la contabilità ordinaria nel caso in cui superino il limite di fatturato descritto in precedenza (€400.000 oppure €700.000 a seconda dell'attività).

24 Tipologie Regimi Contabili Agricoli Sotto

14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: L'imprenditore agricolo puo' sempre optare per l'applicazione dell'iva in maniera ordinaria. L’imprenditore agricolo non è soggetto al fallimento v f 3. Deve tenere le scritture contabili obbligatorie. Chi si trova in regime di contabilità ordinaria deve tenere tutte.... L’imprenditore agricolo non è soggetto allo statuto dell’imprenditore commerciale, per cui:

25 L'imprenditore - Mappa Concettuale - Schema Gratis

La definizione di imprenditore commerciale si desume... Deve provvedere all’iscrizione in una specifica sezione del registro delle imprese. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere:... . Quali i regimi fiscali tra cui scegliere.

26 2

Riepilogando le disposizioni del codice e quanto disposto dall’art. C., è quello della tenuta delle scritture contabili. Accanto a queste scritture (obbligatorie in via generale per ogni imprenditore commerciale) la legge impone poi la tenuta di altri libri e registri richiesti dalla natura e dalle dimensioni dell' impresa (un esempio è dato dal libro mastro, in cui vengono raggruppate sistematicamente le annotazioni trascritte in ordine cronologico sul libro giornale). deve tenere il libro giornale e il libro degli inventari. Le scritture contabili devono essere regolarmente tenute da tutti gli imprenditori commerciali: → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola):. → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola):

27 Liceodecastro.edu.it

Riepilogando le disposizioni del codice e quanto disposto dall’art. Le scritture contabili scritture obbligatorie: Due sono le regole fondamentali in materia: • il contribuente ha facoltà di optare per il regime di contabilità ordinaria. Grazie Elenco Imprenditore Agricolo Scritture Contabili Obbligatorie>>

Riepilogando le disposizioni del codice e quanto disposto dall’art. Le scritture contabili scritture obbligatorie: Due sono le regole fondamentali in materia: • il contribuente ha facoltà di optare per il regime di contabilità ordinaria. Grazie Elenco Imprenditore Agricolo Scritture Contabili Obbligatorie>>

Finanziatori, fornitori, clienti, amministrazione finanziaria. Per mezzo di queste, sarà il diretto interessato (l'imprenditore) a fornire all'autorità giudiziaria la prova inequivocabile che i vincoli in questione non abbiano concorso al fallimento. Libri sociali obbligatori 189 4.2.Riepilogando le disposizioni del codice e quanto disposto dall’art. Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. Scritture contabili delle imprese di allevamento di animali:

Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere: Il libro giornale e il libro degli inventari; La tenuta delle scritture contabili è dunque elemento indispensabile per ogni impresa commerciale, essendo esonerati dal relativo obbligo solo il piccolo imprenditore e l’imprenditore agricolo. Scritture contabili per le altre attivita’ agricole:. Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art.

1 Schemi Di Diritto Commerciale (2009) By Pablo Arturo Di Lorenzo - Issuu Sotto

Finanziatori, fornitori, clienti, amministrazione finanziaria. Le scritture contabili delle imprese di allevamento 203 5. L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. L'obbligo di tenuta delle scritture non riguarda i piccoli imprenditori e gli imprenditori agricoli. Tenuta e conservazione delle scritture contabili con modalità informatiche. Non è soggetto alle procedure concorsuali, (non può essere sottoposto a fallimento); Un’impresa è commerciale quando non è a carattere agricolo v f 5. Le scritture contabili dell'imprenditore commerciale.... . Deve iscriversi in una sezione speciale del registro delle imprese.

2 Guide Operative Agricoltura E Fisco 2021 - Tassazione E Download gratuito

Riepilogando le disposizioni del codice e quanto disposto dall’art... La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa pena sanzioni. E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. Il regime di esonero previsto per i piccoli imprenditori non è mai obbligatorio. Deve provvedere all’iscrizione in una specifica sezione del registro delle imprese.. Libri e scritture contabili [dir.

3 Didattica-2000.Archived.uniroma2.It

"L’imprenditore agricolo non è soggetto al fallimento v f 3. Deve altresì tenere le altre scritture contabili che siano richieste dalla natura e. È inoltre imprenditore agricolo chi svolge anche le attività connesse (trasformazione, L’imprenditore agricolo non è soggetto alle procedure concorsuali né alla tenuta delle scritture contabili obbligatorie, salvo quelle previste per fini fiscali. Le scritture contabili delle imprese di allevamento 203 5. L'imprenditore agricolo è impresa agricola ogni impresa che produce specie vegetali o animali, ogni forma di produzione fondata sullo svolgimento di un ciclo biologico naturale o di una fase del ciclo stesso (art. Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere: Il libro giornale il libro degli inventari il libro delle scritture ausiliarie, ovvero il c.d. Le norme relative all'iscrizione nel registro delle imprese cc 2136 non si applicano agli imprenditori agricoli, che non sono altresì tenuti a tenere i libri contabili né le altre scritture previste per le società commerciali cc 2214, né soggetti a fallimento..

deve tenere il libro giornale e il libro degli inventari.. La contabilità, intesa come sistema di determinazione ed espressione in linguaggio matematico dei fatti e delle operazioni aziendali esprimibili in termini monetari, ha la funzione di consentire la redazione del bilancio d'esercizio e di determinare la redditività dell'impresa (utili o perdite) e gli incrementi o decrementi, e quindi. Quali i regimi fiscali tra cui scegliere. La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa pena sanzioni. Infatti, sono obbligatorie per legge. Chi si trova in regime di contabilità ordinaria deve tenere tutte. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: Non è obbligato a tenere le scritture contabili obbligatorie previste dal codice civile;

4 Schemi Del Manuale Di Diritto Commerciale - Campobasso | Pdf

Il regime iva di esonero. La definizione di imprenditore commerciale si desume. Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore... Il provvedimento relativo al settore agricolo rappresenta una vera e propria riforma dell’agricoltura in quanto ha previsto la riscrittura della figura dell’imprenditore agricolo, per il quale era previsto, in precedenza, solo lo svolgimento delle attività di base (coltivazione del fondo, silvicoltura,

5 Diritto Commerciale Impresa Aspetti Vari

Scritture contabili obbligatorie nella legge 3. Il regime iva di esonero. Per mezzo di queste, sarà il diretto interessato (l'imprenditore) a fornire all'autorità giudiziaria la prova inequivocabile che i vincoli in questione non abbiano concorso al fallimento... Per l'ammissione alla procedura del concordato preventivo) agli organi all'uopo predisposti, ovvero agli ufficiali di polizia tributaria o agli uffici provinciali.

6 Le Scritture Contabili - Diritto Commerciale - 012 - Unisannio - Studocu

2214 c.c., che sancisce per l'imprenditore l'obbligo della regolare tenuta dei libri e delle scritture contabili nonché della corrispondenza commerciale, risponde all'esigenza di consentire i controlli di legge (ad es.: La definizione di imprenditore commerciale si desume. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: L’imprenditore agricolo non è soggetto allo statuto dell’imprenditore commerciale, per cui: Per l'ammissione alla procedura del concordato preventivo) agli organi all'uopo predisposti, ovvero agli ufficiali di polizia tributaria o agli uffici provinciali. L’imprenditore agricolo non è soggetto al fallimento v f 3. Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore. I registri ai fini dell’imposta sul valore.... Il regime iva di esonero.

7 2 Cool

La figura professionale del coltivatore diretto è un lavoratore autonomo impegnato nella coltivazione diretta di unterreno agricolo. deve tenere il libro giornale e il libro degli inventari. Scritture contabili obbligatorie nella legge 3. L’imprenditore deve tenere tutte le scritture contabili «che siano richieste dalla natura e dalle dimensioni dell’impresa» tuttavia il libro giornale e il libro degli inventari devono essere tenuti in ogni caso Le scritture contabili scritture obbligatorie: L’imprenditore commerciale è obbligato all’uso dei libri contabili. Libri e scritture contabili [dir.

8 Lo Statuto Dell'imprenditore Commerciale: Le Scritture Contabili - Office Advice Download gratuito

La morte dell’imprenditore, titolare di una ditta individuale, determina una comunione ereditaria che non si tramuta automaticamente in un rapporto societario tra gli eredi.. La contabilità, intesa come sistema di determinazione ed espressione in linguaggio matematico dei fatti e delle operazioni aziendali esprimibili in termini monetari, ha la funzione di consentire la redazione del bilancio d'esercizio e di determinare la redditività dell'impresa (utili o perdite) e gli incrementi o decrementi, e quindi. 14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: Presso il tribunale di brindisi una procedura ex legge 3/12 adottata da un imprenditore agricolo con un volume di ricavi superiore a 200.000.

9 Diritto Commerciale Partizioni Del Diritto Privato Insieme Delle Gratis

!La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa. 2135 del codice civile, colui che esercita l’attività di coltivazione del fondo, di silvicoltura, di allevamento di animali o le attività connesse ad esse. La definizione di imprenditore agricolo 15. Reato di occultamento o distruzione di documenti contabili. La emette sempre e soltanto un soggetto che ha la contabilità iva. La nozione di questi ultimi è contenuta nell’art.2083 del codice civile che definisce piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei."

Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola): Le scritture contabili scritture obbligatorie: Si tratta del regime naturale per gli imprenditori agricoli con volume d’affari annuo non superiore a € 7.000; E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. 2214 c.c., la tenuta delle scritture contabili è obbligatoria per tutti gli imprenditori commerciali, con esclusione del piccolo imprenditore e dell'imprenditore agricolo, e per tutte le società, esclusa la società semplice. Il regime di esonero previsto per i piccoli imprenditori non è mai obbligatorio. I registri ai fini dell’imposta sul valore.. A difesa del piccolo imprenditore, nonostante il regime di esenzione, possono far prova le scritture contabili.

10 Impresa E Azienda

-Imprenditore agricolo, prima dell’entrata in vigore del d. Reato di occultamento o distruzione di documenti contabili. C., è quello della tenuta delle scritture contabili. La nozione di questi ultimi è contenuta nell’art.2083 del codice civile che definisce piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei. E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. Le scritture contabili scritture obbligatorie: Un’impresa è commerciale quando non è a carattere agricolo v f 5. La emette sempre e soltanto un soggetto che ha la contabilità iva."

Quali sono le scritture contabili obbligatorie ai fini civilistici e fiscali. Deve provvedere all’iscrizione in una specifica sezione del registro delle imprese. Presso il tribunale di brindisi una procedura ex legge 3/12 adottata da un imprenditore agricolo con un volume di ricavi superiore a 200.000. A difesa del piccolo imprenditore, nonostante il regime di esenzione, possono far prova le scritture contabili. L’obbligo di tenuta delle scritture contabili non si applica ai piccoli imprenditori. La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa. La morte dell’imprenditore, titolare di una ditta individuale, determina una comunione ereditaria che non si tramuta automaticamente in un rapporto societario tra gli eredi. L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. L’imprenditore deve tenere tutte le scritture contabili «che siano richieste dalla natura e dalle dimensioni dell’impresa» tuttavia il libro giornale e il libro degli inventari devono essere tenuti in ogni caso Non è obbligato a tenere le scritture contabili obbligatorie previste dal codice civile;

11 Imprenditore E Impresa - Docsity

-Reato di occultamento o distruzione di documenti contabili. A tal proposito il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: La normativa civilistica di riferimento."

E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle.. deve tenere il libro giornale e il libro degli inventari. Il provvedimento relativo al settore agricolo rappresenta una vera e propria riforma dell’agricoltura in quanto ha previsto la riscrittura della figura dell’imprenditore agricolo, per il quale era previsto, in precedenza, solo lo svolgimento delle attività di base (coltivazione del fondo, silvicoltura, L'imprenditore agricolo puo' sempre optare per l'applicazione dell'iva in maniera ordinaria. La definizione di imprenditore commerciale si desume. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. Obblighi è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili rappresentanza sostanziale compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto limitazioni no alienazione beni immobili no ipoteca procura/limitazioni.... Scritture contabili delle imprese di allevamento di animali:

12 La Documentazione - Capitolo Terzo La Documentazione 23. Le Scritture Contabili Dell'imprenditore - Studocu

Infatti, sono obbligatorie per legge. Riepilogando le disposizioni del codice e quanto disposto dall’art. Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. • il contribuente ha facoltà di optare per il regime di contabilità ordinaria.... Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore.

13 Iismarconi.edu.it

Reato di occultamento o distruzione di documenti contabili. Le scritture contabili scritture obbligatorie: Scritture contabili per le altre attivita’ agricole: L’imprenditore agricolo non è soggetto allo statuto dell’imprenditore commerciale, per cui:

14 Impresa E Azienda

Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere: Il regime di esonero previsto per i piccoli imprenditori non è mai obbligatorio. Chi si trova in regime di contabilità ordinaria deve tenere tutte. Tutte le scritture contabili devono essere tenute secondo le. L’obbligo di tenuta delle scritture contabili non si applica ai piccoli imprenditori. Riepilogando le disposizioni del codice e quanto disposto dall’art.. Riepilogando le disposizioni del codice e quanto disposto dall’art.

15 Vademecum Degli Obblighi Normativi Dell'impresa Agricola

È emessa solo da chi tiene contabilità iva e cioè da quei soggetti che in agricoltura superano i 7000 euro annui di vendite al netto d’iva, e sono costretti ad effettuare i versamenti dell’iva e a tenere la contabilità con i relativi registri.. Un’impresa è commerciale quando non è a carattere agricolo v f 5. Obblighi è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili rappresentanza sostanziale compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto limitazioni no alienazione beni immobili no ipoteca procura/limitazioni. La figura professionale del coltivatore diretto è un lavoratore autonomo impegnato nella coltivazione diretta di unterreno agricolo. La nozione di questi ultimi è contenuta nell’art.2083 del codice civile che definisce piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei... E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle.

16 Esercitazione Diritto - Unipg - Studocu

Seminato Studiocataldi.it

A tal proposito il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere:.. E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? Quali i regimi fiscali tra cui scegliere.

17 Guida Alla Tenuta Delle Scritture Contabili | Commercialista Telematico

!!Scritture contabili obbligatorie nella legge 3. Le scritture contabili, in generale, costituiscono un mezzo di prova, fatta eccezione per i contratti per i quali sia richiesta la forma scritta. Le scritture contabili scritture obbligatorie: 14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: Tenuta e conservazione delle scritture contabili con modalità informatiche.!!

Migliore Studiocataldi.it

Infatti, affinché si possa costituire una società, occorre il consenso degli eredi a continuare congiuntamente l’attività del de cuius. «libri obbligatori e altre scritture contabili» contabilitàordinaria oveimplementata, perobbligo (costituzioneimpresaagricolainformadis.r.l.ocoopagricoleosuperamentolivelli di fatturato € 400.000 per prestazione di servizi o € 700.000 per. Le scritture contabili scritture obbligatorie: Libri sociali obbligatori 189 4.2. Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? 2214 c.c., la tenuta delle scritture contabili è obbligatoria per tutti gli imprenditori commerciali, con esclusione del piccolo imprenditore e dell'imprenditore agricolo, e per tutte le società, esclusa la società semplice. Il libro giornale e il libro degli inventari;

18 Cap. I L'imprenditore | Lisa Gnazi - Academia.edu

Che sono il libro giornale e il libro degli inventari; In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: Le scritture contabili dell'imprenditore commerciale. Tutte le scritture contabili devono essere tenute secondo le.. Le scritture contabili hanno lo scopo di poter tracciare una panoramica delle dinamiche aziendali in ogni momento e, anche, in tutela di eventuali creditori.

19 La Contabilita' Per Le Aziende Agricole - Ppt Scaricare

Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? L’imprenditore agricolo non è soggetto alle procedure concorsuali né alla tenuta delle scritture contabili obbligatorie, salvo quelle previste per fini fiscali. È inoltre imprenditore agricolo chi svolge anche le attività connesse (trasformazione, Inoltre la norma civilistica specifica che per attività di coltivazione del. Le ditte individuali devono applicare la contabilità ordinaria nel caso in cui superino il limite di fatturato descritto in precedenza (€400.000 oppure €700.000 a seconda dell'attività)... La tenuta delle scritture contabili è dunque elemento indispensabile per ogni impresa commerciale, essendo esonerati dal relativo obbligo solo il piccolo imprenditore e l’imprenditore agricolo.

20 Libri Contabili Obbligatori: Tenuta E Conservazione - Fiscomania

.Le scritture contabili scritture obbligatorie: Le scritture contabili delle imprese di allevamento 203 5. Le altre scritture contabili che siano richieste dalla natura e dalle dimensioni dell’impresa.!

Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? Ulteriore obbligo che grava sull'imprenditore commerciale, ai sensi dell?art. C., è quello della tenuta delle scritture contabili. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola): E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle. 14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: Accanto a queste scritture (obbligatorie in via generale per ogni imprenditore commerciale) la legge impone poi la tenuta di altri libri e registri richiesti dalla natura e dalle dimensioni dell' impresa (un esempio è dato dal libro mastro, in cui vengono raggruppate sistematicamente le annotazioni trascritte in ordine cronologico sul libro giornale).. L'obbligo di tenuta delle scritture non riguarda i piccoli imprenditori e gli imprenditori agricoli.

21 Olddei.unict.it Sotto

Scritture contabili per le altre attivita’ agricole: L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. È emessa solo da chi tiene contabilità iva e cioè da quei soggetti che in agricoltura superano i 7000 euro annui di vendite al netto d’iva, e sono costretti ad effettuare i versamenti dell’iva e a tenere la contabilità con i relativi registri. Il provvedimento relativo al settore agricolo rappresenta una vera e propria riforma dell’agricoltura in quanto ha previsto la riscrittura della figura dell’imprenditore agricolo, per il quale era previsto, in precedenza, solo lo svolgimento delle attività di base (coltivazione del fondo, silvicoltura, Gli imprenditori agricoli singoli e le società agricole semplici non hanno l’obbligo di tenere le scritture contabili (art. Tuttavia, chi vuole trarne vantaggio non può... 2214 libri obbligatori e altre scritture contabili “l'imprenditore che esercita un'attività commerciale deve tenere il libro giornale e il libro degli inventari.

22 Il Diritto E' L'insieme Delle Norme Giuridiche. - Ppt Scaricare

Gli imprenditori agricoli singoli e le società agricole semplici non hanno l’obbligo di tenere le scritture contabili (art. La corretta redazione e conservazione dei libri contabili è un elemento indispensabile per qualsiasi impresa. Le scritture contabili, in generale, costituiscono un mezzo di prova, fatta eccezione per i contratti per i quali sia richiesta la forma scritta. Obbligatoria per ciascun imprenditore la tenuta del ?libro giornale? Euro 21 l’imprenditore agricolo è, secondo quanto stabilito dall’art. Le ditte individuali devono applicare la contabilità ordinaria nel caso in cui superino il limite di fatturato descritto in precedenza (€400.000 oppure €700.000 a seconda dell'attività). A difesa del piccolo imprenditore, nonostante il regime di esenzione, possono far prova le scritture contabili.... . Ai fini civilistici, l’obbligo di tenuta delle scritture contabili è sancito dall’ articolo 2214 del codice civile , secondo cui l’imprenditore che esercita un’attività commerciale deve tenere:

23 Principali Requisiti E Documenti Contabili In Italia – Matchub – Business, Internationalization, Smes, Gratis

;Infatti, sono obbligatorie per legge. Presso il tribunale di brindisi una procedura ex legge 3/12 adottata da un imprenditore agricolo con un volume di ricavi superiore a 200.000. Chi si trova in regime di contabilità ordinaria deve tenere tutte. Deve altresì tenere le altre scritture contabili che siano richieste dalla natura e. La definizione di imprenditore agricolo 15. L'imprenditore agricolo puo' sempre optare per l'applicazione dell'iva in maniera ordinaria.>>

L’imprenditore commerciale è obbligato all’uso dei libri contabili. L’imprenditore agricolo non è soggetto al fallimento v f 3. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. 2214 c.c., che sancisce per l'imprenditore l'obbligo della regolare tenuta dei libri e delle scritture contabili nonché della corrispondenza commerciale, risponde all'esigenza di consentire i controlli di legge (ad es.:. Le ditte individuali devono applicare la contabilità ordinaria nel caso in cui superino il limite di fatturato descritto in precedenza (€400.000 oppure €700.000 a seconda dell'attività).

24 Tipologie Regimi Contabili Agricoli Sotto

14 del d.p.r 600/73, i libri e le scritture contabili obbligatorie per gli imprenditori commerciali sono: L'imprenditore agricolo puo' sempre optare per l'applicazione dell'iva in maniera ordinaria. L’imprenditore agricolo non è soggetto al fallimento v f 3. Deve tenere le scritture contabili obbligatorie. Chi si trova in regime di contabilità ordinaria deve tenere tutte.... L’imprenditore agricolo non è soggetto allo statuto dell’imprenditore commerciale, per cui:

25 L'imprenditore - Mappa Concettuale - Schema Gratis

!· libro giornale = contiene le annotazioni giorno per giorno delle operazioni nell'ordine in cui sono state compiute, secondo criteri di. 2214 c.c., che sancisce per l'imprenditore l'obbligo della regolare tenuta dei libri e delle scritture contabili nonché della corrispondenza commerciale, risponde all'esigenza di consentire i controlli di legge (ad es.: Le scritture contabili delle imprese di allevamento 203 5. 2214 libri obbligatori e altre scritture contabili “l'imprenditore che esercita un'attività commerciale deve tenere il libro giornale e il libro degli inventari. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere: La nozione di questi ultimi è contenuta nell’art.2083 del codice civile che definisce piccoli imprenditori i coltivatori diretti del fondo, gli artigiani, i piccoli commercianti e coloro che esercitano un’attività professionale organizzata prevalentemente con il lavoro proprio e dei. Imprenditore agricolo, prima dell’entrata in vigore del d. Le scritture contabili consentono la memorizzazione e la conoscenza, da parte dei terzi e degli organi giurisdizionali, delle numerose operazioni poste in essere dall’imprenditore..

La definizione di imprenditore commerciale si desume... Deve provvedere all’iscrizione in una specifica sezione del registro delle imprese. In questo senso il codice civile prevede l’obbligo per tutte le imprese, ad eccezione del piccolo imprenditore e dell’imprenditore agricolo, di tenere:... . Quali i regimi fiscali tra cui scegliere.

26 2

.Scritture contabili delle imprese di allevamento di animali: Libri e scritture contabili [dir. Chi si trova in regime di contabilità ordinaria deve tenere tutte. E’ il piccolo imprenditore commerciale che gode del beneficio concreto dell’esenzione dalle scritture contabili obbligatorie. • il contribuente ha facoltà di optare per il regime di contabilità ordinaria. L’imprenditore deve tenere tutte le scritture contabili «che siano richieste dalla natura e dalle dimensioni dell’impresa» tuttavia il libro giornale e il libro degli inventari devono essere tenuti in ogni caso Deve tenere le scritture contabili obbligatorie. L’ imprenditore agricolo, ai sensi dell’articolo 34 del dpr n 633/72 può adottare, a scelta, uno tra tre diversi tipi di regimi iva. E del ?libro degli inventari?, nonché degli ulteriori libri contabili che leggi specifiche richiedano per talune imprese, in ragione della natura dell?attività esercitata o delle.;

Riepilogando le disposizioni del codice e quanto disposto dall’art. C., è quello della tenuta delle scritture contabili. Accanto a queste scritture (obbligatorie in via generale per ogni imprenditore commerciale) la legge impone poi la tenuta di altri libri e registri richiesti dalla natura e dalle dimensioni dell' impresa (un esempio è dato dal libro mastro, in cui vengono raggruppate sistematicamente le annotazioni trascritte in ordine cronologico sul libro giornale). deve tenere il libro giornale e il libro degli inventari. Le scritture contabili devono essere regolarmente tenute da tutti gli imprenditori commerciali: → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola):. → la loro tenuta è un elemento indispensabile per ogni impresa commerciale (con l'esclusione dell'impresa agricola e piccola):

27 Liceodecastro.edu.it

Riepilogando le disposizioni del codice e quanto disposto dall’art. Le scritture contabili scritture obbligatorie: Due sono le regole fondamentali in materia: • il contribuente ha facoltà di optare per il regime di contabilità ordinaria. Grazie Elenco Imprenditore Agricolo Scritture Contabili Obbligatorie>>